Автор: Киракосян Алина. Наставник: Попович Дина Александровна Город: Москва Место учебы: ГБОУ СПО Коммерческо-банковский колледж № 6

Инвестиции – одно из наиболее часто используемых понятий в экономике. Термин «инвестиция» происходит от латинского investio – «одеваю» и подразумевает долгосрочное вложение капитала.

Инвестиционная деятельность – это одна из важнейших сфер деятельности любой предпринимательской фирмы.

Согласно Федеральному Закону РФ «Об инвестиционной деятельности в Российской Федерации» под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного эффекта.

На этой стадии внимание уделяется экономической деятельности, связанной с вложением средств.

2 стадия «вложение средств – результат инвестирования»

Эта стадия предполагает окупаемость осуществленных затрат и получение дохода в результате использования инвестиций.

При движении инвестиции последовательно проходят все фазы от момента мобилизации инвестиционных ресурсов до возмещения вложенных средств и получения дохода и составляют инвестиционный цикл. Такое движение носит постоянно повторяющийся характер.

Инвестиционная деятельность формирует самостоятельный вид денежных потоков предприятия как совокупности притоков и оттоков денежных средств, упорядоченных во времени, по объемам и направлениям.

У каждого предприятия свои мотивы и цели инвестирования. Чтобы инвестировать ту или иную отрасль деятельности, нужно убедиться в эффективности проекта, которая зависит от сферы, а также от мотивов инвестирования.

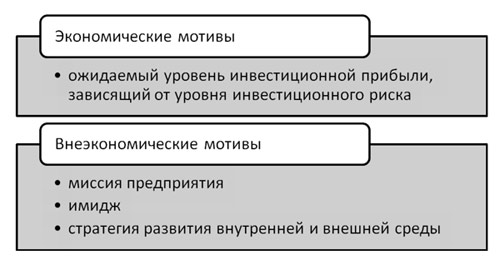

В экономической литературе мотивы, побуждающие предприятие осуществлять инвестиционную деятельность, делятся на две группы: экономические и внеэкономические.

Экономические мотивы инвестирования связаны с действием экономических законов. Они носят унифицированный характер для предприятий различных сфер деятельности, форм собственности, организационно-правовых форм и т.п. Основу экономической мотивации инвестиционного поведения предприятия составляют ожидаемый уровень инвестиционной прибыли, сопоставленный с нормой процента на кредитном рынке.

Чистой инвестиционной прибылью экономисты определяют прибыль за исключением налогов и других обязательных платежей. При этом ожидаемая к получению в будущем периоде сумма чистой инвестиционной прибыли должна быть приведена к настоящей стоимости. Уровень чистой инвестиционной прибыли зависит от уровня инвестиционных рисков, поэтому во внимание должен приниматься индивидуальный риск по каждому проекту.

Норма процента на кредитном рынке характеризует стоимость заемного капитала. Однако для осуществления инвестиционной деятельности используется не только заемный, но и собственный капитал. В этом случае базой сравнения выступает не норма ссудного процента, а средневзвешенная стоимость капитала, привлекаемого как инвестиционный ресурс.

Внеэкономические мотивы инвестирования носят индивидуальный характер и определяются миссией предприятия, его общей стратегией, составом персонала, характером окружающей среды и т.п. По отношению к экономическим мотивам инвестирования они носят обычно подчиненный характер. В системе внеэкономической мотивации принятия инвестиционных решений приоритетную роль играют социальные мотивы, связанные с различными аспектами социального развития коллектива предприятия. В составе этой группы также следует выделить экологические, инновационные, этические и политические мотивы, связанные с осуществлением производственно-хозяйственной деятельности предприятия. Системы экономической и внеэкономической мотивации инвестиционной деятельности позволяют сформировать модель инвестиционного поведения предприятия (рис. 1).

Мы можем сказать, что мотивы в некоторых случаях достаточно тесно могут быть взаимосвязаны. Например, при принятии инвестиционного решения учитываются как экономика на микроуровне, так и на макроуровне. Так как при неустойчивости экономики страны инвестиционные риски могут значительно возрасти. В целом для инвестора важно рассмотреть экономический климат страны, для того чтобы достичь цели инвестирования.

Основная цель инвестиционной деятельности реализуется через решение следующих задач:

• Инвестиционная поддержка развития операционной деятельности предприятия;

• Формирование необходимого объема инвестиционных ресурсов и их оптимальной структуры;

• Обеспечение оптимальной ликвидности инвестиции и реинвестирования капитала при изменении конъюнктуры рынка;

• Достижение максимальной доходности инвестиционной деятельности при установленном уровне риска;

• Достижение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности.

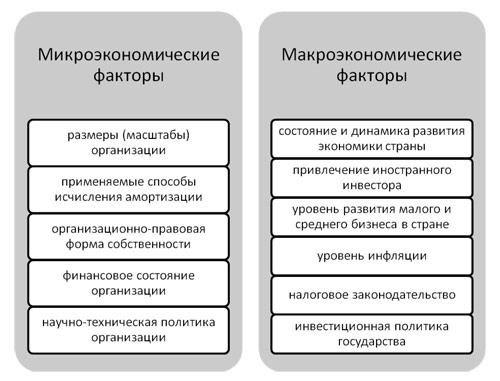

На инвестиционную деятельность влияют такие группы факторов, как объективные и субъективные, макроэкономические и микроэкономические.

Объективные факторы – факторы, не зависящие от деятельности государства в целом и предприятия в частности.

Субъективные факторы – факторы, полностью зависящие от деятельности государства и отдельных субъектов хозяйствования.

Из этого перечня факторов можно сделать вывод, что многие из них тесно взаимосвязаны и в конечном итоге все они влияют не только на инвестиционную деятельность, но и на состояние экономики страны в целом.

Таким образом, мы выяснили, что мотивация инвестирования у каждого предприятия своя. Инвестиционная деятельность осуществляется через решение ряда задач, которые, в свою очередь, зависят от цели инвестирования. Причем от мотивации инвестирования в некоторой части зависит и экономическая ситуация страны. Поэтому прежде чем вкладывать свои средства в объекты инвестирования, нужно грамотно разобраться с мотивами, побуждающими предприятия заняться инвестиционной деятельностью.

Портал журнала «Наука и жизнь» использует файлы cookie и рекомендательные технологии.

Продолжая пользоваться порталом, вы соглашаетесь с хранением и использованием

порталом и партнёрскими сайтами файлов cookie и рекомендательных технологий на вашем устройстве.

Подробнее